Introducción

El Análisis de Precios Unitarios (APU) es una herramienta esencial en el ámbito de la construcción, ya que permite desglosar y evaluar los costos asociados a cada unidad de obra. Este proceso minucioso no solo proporciona claridad sobre los gastos involucrados, sino que también facilita la planificación eficiente y la toma de decisiones informadas a lo largo de un proyecto.

En la gestión de proyectos de construcción, los APUs juegan un papel clave para garantizar que se establezcan precios justos y razonables antes de iniciar cualquier obra. Al detallar los costos directos, indirectos, utilidades y otros cargos adicionales, el APU se convierte en un instrumento fundamental para mantener el equilibrio financiero y técnico del proyecto.

¿Por qué es crucial entender el APU en el sector de la construcción? La respuesta radica en su capacidad para optimizar recursos, prever contingencias y asegurar que cada etapa del proyecto se ejecute de manera eficiente y dentro del presupuesto. Así, comprender el APU no solo contribuye al éxito financiero de un proyecto, sino que también garantiza la satisfacción del cliente y el cumplimiento de los estándares de calidad establecidos.

1. Definición y Propósito del Análisis de Precios Unitarios

El Análisis de Precios Unitarios (APU) es un proceso detallado que examina los costos involucrados en la ejecución de una unidad específica de obra dentro de un proyecto de construcción. Este análisis desglosa cada componente necesario para completar la tarea, incluyendo materiales, mano de obra, equipos y posibles contingencias, con el fin de establecer un precio preciso y transparente.

El objetivo principal del APU es determinar el costo total asociado a una unidad de obra, lo que permite calcular precios justos y razonables. Esto es crucial tanto para los contratistas, que buscan garantizar márgenes adecuados de rentabilidad, como para los propietarios, que necesitan prever gastos con exactitud y mantener el proyecto dentro del presupuesto.

El APU también facilita la evaluación de costos justos al proporcionar una base sólida para negociar precios, presentar propuestas y realizar comparaciones en procesos de licitación. Al reflejar de manera precisa los costos reales de cada actividad, el análisis contribuye a la transparencia financiera y a la correcta planificación de los recursos en todas las etapas del proyecto.

2. Componentes Fundamentales del APU

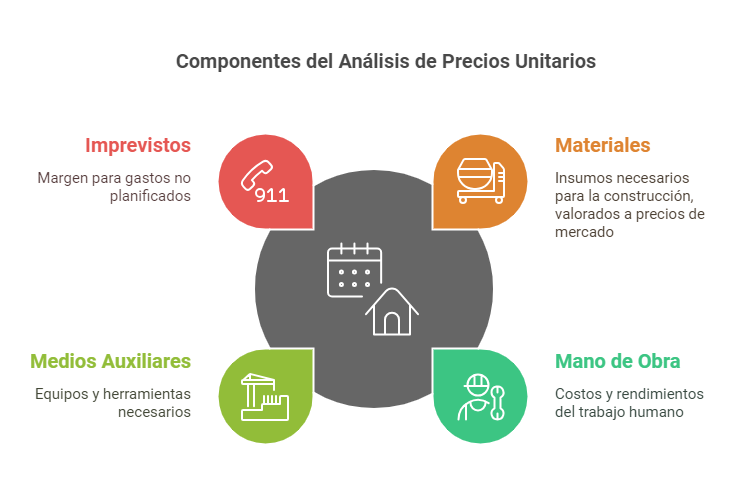

El Análisis de Precios Unitarios (APU) se construye a partir de diversos elementos que permiten desglosar y estimar los costos asociados a cada unidad de obra. Estos componentes fundamentales son clave para garantizar que el análisis sea preciso y representativo de las condiciones reales del proyecto. A continuación, se describen los principales:

Materiales

Los materiales constituyen uno de los pilares del APU. Este componente incluye todos los insumos necesarios para la ejecución de una obra, desde agregados y concretos hasta elementos especializados como impermeabilizantes o acabados. La valoración de los materiales se realiza considerando precios actuales de mercado, asegurando que el cálculo sea realista y contemple posibles variaciones económicas.

Mano de Obra

La mano de obra es otro elemento esencial en el análisis. Aquí se calculan los costos relacionados con el trabajo humano requerido para realizar la unidad de obra. Este cálculo incluye:

- Rendimientos: La cantidad de trabajo que un operario o equipo puede completar en un tiempo determinado.

- Cargas sociales: Costos asociados a beneficios laborales, seguros y obligaciones legales.

Este enfoque asegura que la remuneración esté alineada con normativas locales y sea competitiva.

Medios Auxiliares

Los medios auxiliares abarcan los equipos, herramientas y maquinaria necesarios para la ejecución de las tareas. Este componente considera tanto el costo de adquisición o alquiler de estos elementos como los gastos asociados a su operación y mantenimiento. Por ejemplo, un andamio para trabajos en altura o un mezclador para obras de concreto.

Imprevistos

Los imprevistos son un porcentaje adicional que se incluye en el APU para cubrir posibles contingencias durante la ejecución del proyecto. Este componente es vital para prever gastos no planificados, como demoras, cambios en el diseño o variaciones en los costos de los insumos. Incorporar este margen de seguridad reduce el riesgo financiero y asegura que el proyecto pueda adaptarse a situaciones inesperadas.

Cada uno de estos componentes contribuye a la precisión del APU, proporcionando una visión integral de los costos asociados a una unidad de obra y facilitando una gestión eficiente y responsable del presupuesto del proyecto.

3. Estructura del Precio Unitario

El precio unitario en construcción se define como el valor asignado a una unidad específica de obra terminada. Este concepto es esencial para garantizar que el monto acordado entre el propietario y el contratista refleje todos los costos asociados a la ejecución de esa unidad, incluyendo materiales, mano de obra, equipos y otros factores relevantes.

Importancia del Precio Unitario

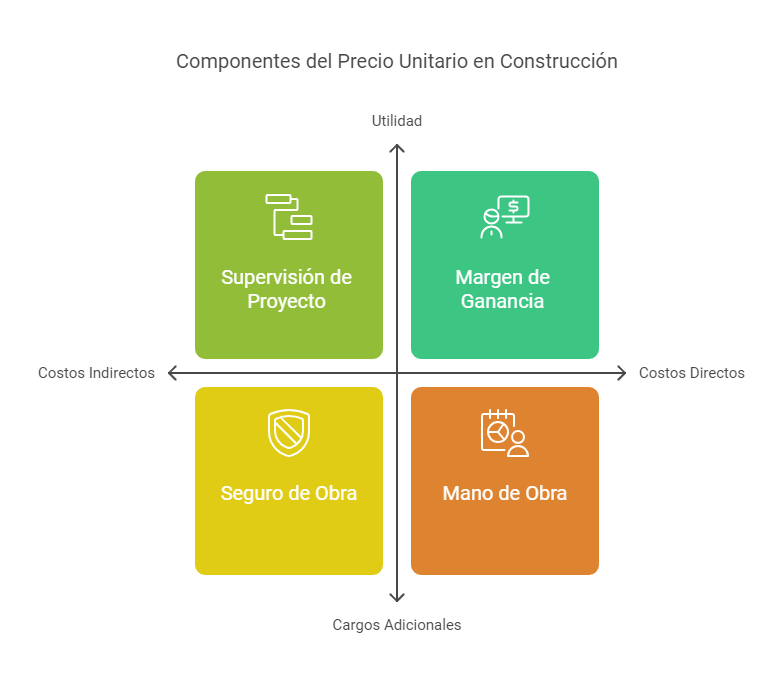

El precio unitario no solo considera los costos directos involucrados en la realización de la obra, sino también costos indirectos, utilidades del contratista y otros cargos adicionales. Su importancia radica en:

- Proporcionar una base sólida para estimaciones de presupuesto.

- Garantizar que se incluyan todos los aspectos financieros necesarios para la ejecución del proyecto.

- Facilitar la transparencia y claridad en procesos de licitación o negociación.

Fórmula General del Precio Unitario

La fórmula básica que define un precio unitario es la siguiente:

Precio Unitario=Costo Directo+Costo Indirecto+Utilidad+Cargos Adicionales\text{Precio Unitario} = \text{Costo Directo} + \text{Costo Indirecto} + \text{Utilidad} + \text{Cargos Adicionales}

Desglose de la fórmula:

- Costo Directo:

Incluye todos los gastos directamente relacionados con la ejecución de la unidad de obra, como:

- Materiales: Insumos necesarios para la construcción.

- Mano de obra: Costos de los trabajadores, incluidos salarios y cargas sociales.

- Medios auxiliares: Herramientas y equipos específicos requeridos para la tarea.

- Costo Indirecto:

Engloba los gastos que no están directamente vinculados a una unidad específica, pero que son esenciales para el funcionamiento del proyecto, como:

- Costos administrativos.

- Logística y supervisión.

- Gastos de oficina en el sitio de obra.

- Utilidad:

Representa la ganancia esperada por el contratista. Este margen asegura la viabilidad económica del proyecto para la empresa ejecutora. - Cargos Adicionales:

Incluyen costos que pueden variar dependiendo de las características del proyecto o del tipo de contrato (licitación pública o privada). Ejemplos:

- Impuestos o tasas.

- Seguros de obra.

- Gastos imprevistos no contemplados en el análisis inicial.

Esta estructura asegura que el precio unitario sea una representación completa y precisa de los costos asociados, permitiendo una planificación financiera sólida y un control efectivo de los recursos durante la ejecución del proyecto.

4. Importancia del APU en los Proyectos de Construcción

El Análisis de Precios Unitarios (APU) desempeña un papel crucial en la gestión de proyectos de construcción, ya que permite planificar, supervisar y controlar cada etapa del proceso de forma eficiente. Su correcta aplicación garantiza que los recursos se utilicen de manera óptima, contribuyendo al éxito técnico y financiero del proyecto.

Rol en la Programación, Supervisión y Control de Obras

El APU actúa como una base sólida para la programación de actividades, facilitando la definición de cronogramas realistas y alineados con los recursos disponibles. Durante la ejecución, sirve como una herramienta para supervisar el avance del proyecto, permitiendo a los gestores comparar los costos reales con los estimados y realizar ajustes en tiempo real. Esto asegura que las obras se mantengan dentro del plan establecido y que los posibles desvíos sean rápidamente abordados.

Beneficios para la Valorización de Trabajos y Análisis del Valor Ganado

El APU es fundamental para la valorización de los trabajos realizados, ya que proporciona un marco claro para medir el progreso de la obra en términos financieros. Además, su integración con el análisis del valor ganado permite a los gestores evaluar el desempeño económico del proyecto, identificando discrepancias entre el trabajo completado y el presupuesto asignado. Esto mejora la toma de decisiones estratégicas y garantiza una mejor administración de los recursos.

Impacto en la Optimización de Recursos y Cumplimiento del Presupuesto

Uno de los principales beneficios del APU es su capacidad para optimizar recursos. Al detallar cada componente de costo, ayuda a identificar áreas de mejora y a evitar desperdicios, asegurando que los materiales, la mano de obra y los equipos se utilicen de manera eficiente. Además, su precisión en la estimación de costos contribuye al cumplimiento del presupuesto, minimizando riesgos financieros y fortaleciendo la viabilidad del proyecto.

En resumen, el APU no solo es una herramienta técnica, sino también un recurso estratégico que permite a los gestores mantener el control del proyecto y asegurar su éxito desde el inicio hasta la finalización.

5. Aplicación Práctica del APU

La aplicación práctica del Análisis de Precios Unitarios (APU) permite traducir el análisis teórico en herramientas concretas para la gestión de proyectos. Esta sección ilustra cómo se utiliza un APU en escenarios reales y cómo las variaciones en los costos y las licitaciones pueden influir en su desarrollo.

Ejemplo Práctico de un Análisis de Precios Unitarios

Imaginemos el cálculo del precio unitario para la construcción de un metro cúbico de concreto simple (f´c=250 kg/cm²) en una obra. El proceso incluiría:

- Materiales:

- Cemento: 6 bolsas a $150 cada una = $900.

- Arena: 0.5 m³ a $300 por m³ = $150.

- Grava: 0.8 m³ a $400 por m³ = $320.

- Agua: 0.2 m³ a $50 por m³ = $10.

Subtotal materiales = $1,380.

- Mano de Obra:

- Albañiles: 2 horas a $80/h = $160.

- Ayudantes: 3 horas a $60/h = $180.

Subtotal mano de obra = $340.

- Medios Auxiliares:

- Mezcladora: 1 hora de uso a $150 = $150.

Subtotal medios auxiliares = $150.

- Mezcladora: 1 hora de uso a $150 = $150.

- Imprevistos:

- Se añade un 5% del subtotal de costos directos ($1,870) = $93.5.

- Cargos Adicionales y Utilidad:

- Gastos indirectos: 10% del subtotal ($1,963.5) = $196.35.

- Utilidad: 15% del subtotal ($1,963.5) = $294.53.

Precio Unitario Total = $1,963.5 + $196.35 + $294.53 = $2,454.38 por m³ de concreto.

Diferencias en Costos y Licitaciones (Pública vs. Privada)

- Licitaciones Públicas:

En proyectos públicos, los costos suelen estar regulados por normas locales, y se requiere mayor transparencia. Los APUs en estas licitaciones deben incluir márgenes ajustados, ya que se prioriza la competitividad del precio frente a otras propuestas. - Licitaciones Privadas:

Los proyectos privados permiten mayor flexibilidad en los costos y márgenes de ganancia. Aquí, el APU puede incluir componentes personalizados según los requisitos específicos del cliente, como acabados premium o materiales innovadores.

Este enfoque práctico del APU demuestra cómo se traduce en precios reales y cómo puede adaptarse a diferentes contextos, garantizando una planificación financiera sólida y resultados exitosos en los proyectos.

Conclusión

El Análisis de Precios Unitarios (APU) es una herramienta indispensable en la gestión de proyectos de construcción, ya que permite desglosar, calcular y planificar los costos de manera precisa. Su importancia radica en su capacidad para garantizar una gestión eficiente de los recursos, evitando sobrecostos y asegurando que el proyecto se mantenga dentro del presupuesto establecido.

Cuando se implementa correctamente, el APU no solo proporciona una base sólida para la toma de decisiones estratégicas, sino que también contribuye al éxito financiero del proyecto. Al optimizar recursos, prever contingencias y garantizar la transparencia en los costos, el análisis ayuda a cumplir con los estándares de calidad esperados y a satisfacer las expectativas del cliente.

En esencia, el APU no es solo una herramienta técnica, sino un componente estratégico que asegura que cada etapa del proyecto esté respaldada por una planificación financiera sólida y una ejecución eficiente, lo que resulta en proyectos más rentables y exitosos.